新政解读个人住房贷款最低首付款比例调整的影响与展望

摘要:

#######引言随着房地产市场的不断发展和经济形势的变化,政府对个人住房贷款政策进行适时调整,以促进房地产市场的健康稳定发展。近期,关于调整个人住房贷款最低首付款比例的政策通知引...

摘要:

#######引言随着房地产市场的不断发展和经济形势的变化,政府对个人住房贷款政策进行适时调整,以促进房地产市场的健康稳定发展。近期,关于调整个人住房贷款最低首付款比例的政策通知引... 引言

随着房地产市场的不断发展和经济形势的变化,政府对个人住房贷款政策进行适时调整,以促进房地产市场的健康稳定发展。近期,关于调整个人住房贷款最低首付款比例的政策通知引起了广泛关注。本文将对这一政策进行深入解读,分析其对购房者、房地产市场以及整体经济的影响,并展望未来的发展趋势。

政策背景与内容

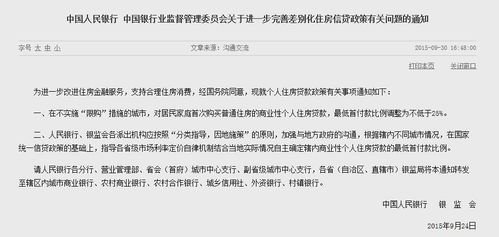

个人住房贷款最低首付款比例的调整,通常是政府根据当前经济形势和房地产市场状况作出的决策。这一政策的调整旨在通过调节购房门槛,影响市场的供需关系,从而达到稳定房价、促进房地产市场健康发展的目的。

根据最新的政策通知,个人购买首套普通住房的最低首付款比例有所下调,而购买非普通住房或第二套住房的首付款比例则可能有所上调。这一调整反映了政府在支持刚需购房者的也对投资性购房进行适度限制的意图。

对购房者的影响

对于首次购房者来说,首付款比例的下调无疑是一个利好消息。这降低了购房的经济压力,使得更多的刚需购房者能够进入市场。然而,对于购买第二套住房或非普通住房的购房者,首付款比例的提高可能会增加他们的经济负担,限制了这部分购房需求。

对房地产市场的影响

从市场角度来看,首付款比例的调整会影响房地产市场的供需关系。首付款比例的下调可能会刺激需求,短期内可能会推高房价。而长期来看,这有助于市场的稳定,因为更多的刚需购房者能够负担得起住房,减少了市场的投机性需求。

相反,提高第二套住房或非普通住房的首付款比例,可能会抑制投资性购房需求,减少市场的泡沫风险。这对于维护房地产市场的长期健康发展是有益的。

对整体经济的影响

房地产市场的稳定对整体经济有着重要影响。通过调整个人住房贷款的首付款比例,政府可以在一定程度上控制房地产市场的热度,避免因房价过快上涨而引发的经济风险。这也有助于平衡房地产与其他经济领域的发展,促进经济的多元化。

未来展望

展望未来,个人住房贷款最低首付款比例的政策可能会根据市场和经济的变化,进行进一步的调整。政府可能会继续采取差异化政策,以满足不同购房者的需求,同时保持房地产市场的稳定。

随着金融科技的发展,未来个人住房贷款的审批流程可能会更加高效,贷款产品也会更加多样化,以适应市场的变化。

结语

个人住房贷款最低首付款比例的调整是政府调控房地产市场的重要手段之一。这一政策的实施,不仅影响着购房者的购房决策,也对房地产市场的稳定和整体经济的发展产生深远影响。未来,随着市场环境的变化和政策的调整,房地产市场将继续在政府的引导下,朝着更加健康和稳定的方向发展。

通过深入分析这一政策的影响,我们可以更好地理解政府在房地产市场调控中的策略,以及这些策略如何影响我们的生活和经济。随着时间的推移,这些政策的效果将逐渐显现,为房地产市场的未来发展提供新的视角和思考。