等额本息与等额本金房贷还款方式的深度解析

摘要:

###在购房贷款的过程中,选择合适的还款方式是每位购房者必须面对的问题。目前,最常见的两种还款方式是等额本息和等额本金。这两种方式在还款金额、利息支出、适用人群等方面存在显著差异。...

摘要:

###在购房贷款的过程中,选择合适的还款方式是每位购房者必须面对的问题。目前,最常见的两种还款方式是等额本息和等额本金。这两种方式在还款金额、利息支出、适用人群等方面存在显著差异。... 在购房贷款的过程中,选择合适的还款方式是每位购房者必须面对的问题。目前,最常见的两种还款方式是等额本息和等额本金。这两种方式在还款金额、利息支出、适用人群等方面存在显著差异。本文将详细解析等额本息和等额本金的区别,帮助购房者做出更明智的选择。

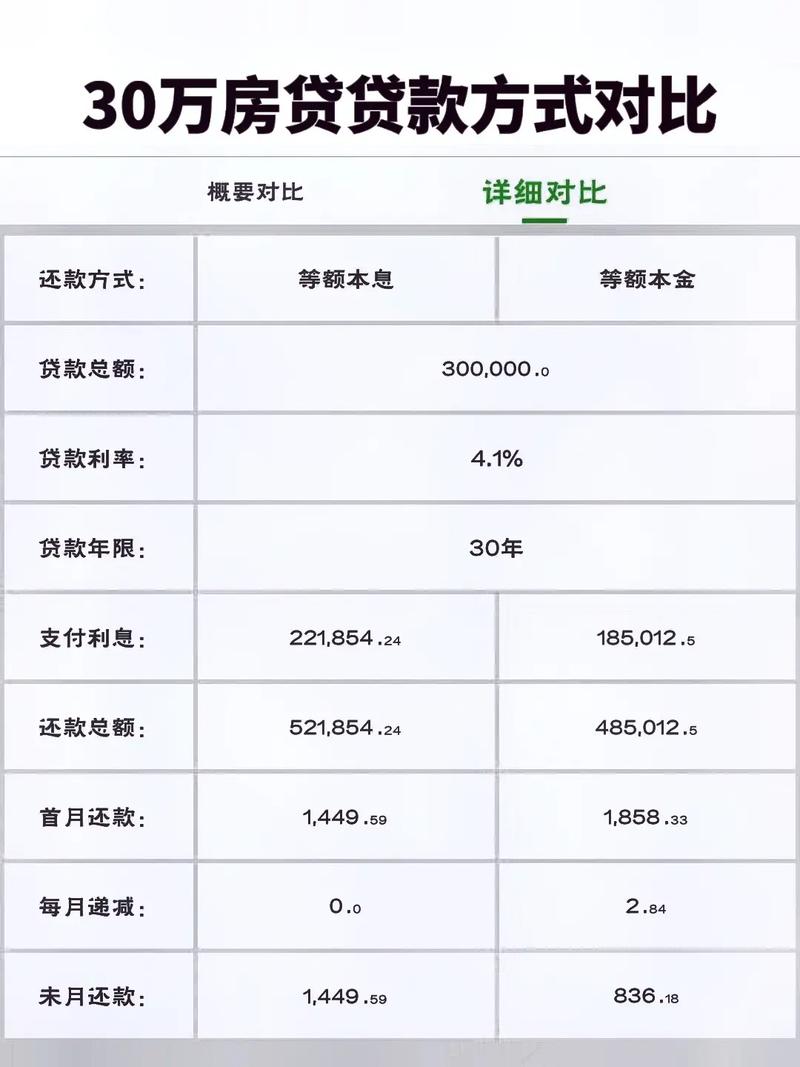

一、等额本息还款法

等额本息,又称等额还款法,是指在贷款期内,每月偿还同等数额的贷款(包括本金和利息)。这种方式的特点是每月还款额固定,便于借款人规划财务。

计算公式

:\[ M = P \times \frac{i(1 i)^n}{(1 i)^n1} \]

其中,\( M \) 是每月还款额,\( P \) 是贷款本金,\( i \) 是月利率,\( n \) 是还款月数。

特点

:1.

每月还款额固定

:借款人每月支付的金额相同,便于预算管理。2.

初期还款利息占比较高

:由于每月还款额中包含的本金较少,因此初期还款中利息占比较大。3.

总利息支出较高

:由于贷款本金逐月减少的速度较慢,导致总利息支出相对较高。二、等额本金还款法

等额本金,又称递减还款法,是指在贷款期内,每月偿还同等数额的本金和剩余贷款在该月所产生的利息。这种方式的特点是每月还款本金固定,利息逐月减少,总还款额逐月递减。

计算公式

:

\[ M_n = \frac{P}{n} (P \frac{P}{n} \times (n1)) \times i \]

其中,\( M_n \) 是第\( n \)月的还款额,\( P \) 是贷款本金,\( i \) 是月利率,\( n \) 是还款月数。

特点

:1.

每月还款本金固定

:借款人每月偿还的本金相同,利息随剩余本金的减少而减少。2.

初期还款压力较大

:由于初期还款中本金占比较大,因此初期还款额较高。3.

总利息支出较低

:由于贷款本金逐月减少的速度较快,导致总利息支出相对较低。三、两种还款方式的比较

1.

利息支出

:等额本金方式的总利息支出通常低于等额本息方式,因为本金减少的速度更快。2.

还款压力

:等额本息方式的初期还款压力较小,适合收入稳定的借款人;而等额本金方式的初期还款压力较大,适合预期未来收入会增加的借款人。3.

财务规划

:等额本息方式由于每月还款额固定,更便于借款人进行财务规划;等额本金方式则需要借款人能够承受初期较高的还款压力。四、适用人群

等额本息

:适合收入稳定,希望每月还款压力均衡的借款人。

等额本金

:适合预期未来收入会增加,能够承受初期较高还款压力的借款人。五、结论

选择等额本息还是等额本金,取决于个人的财务状况和未来收入预期。等额本息提供了稳定的还款计划,适合大多数普通家庭;而等额本金虽然初期还款压力大,但长期来看可以节省更多的利息支出,适合经济条件较好或预期收入增长的借款人。购房者应根据自己的实际情况,综合考虑各种因素,做出最适合自己的选择。

通过上述分析,我们可以看到,等额本息和等额本金各有优势和不足,选择哪种还款方式,需要根据个人的经济状况和未来规划来决定。希望本文能为购房者在选择房贷还款方式时提供有价值的参考。